元・損保社員の口コミ:人気コーナー

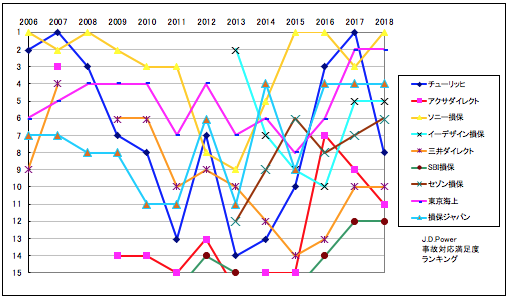

任意保険の本質的な価値である「事故の時の対応」について、信頼性の高い外部調査機関によるランキングを過去からまとめて比較してみた。自動車メーカーのサービス品質ランキングや携帯キャリアの品質調査などで定評のあるJ.D.パワー社のランキングを初回から時系列で整理した表をご覧いただきたい。

⇒2018自動車保険の事故対応力 外部調査ランキングをみる

J.D.Power 自動車保険・事故対応満足度調査

⇒2018 自動車保険の事故対応力 外部調査ランキングをみる

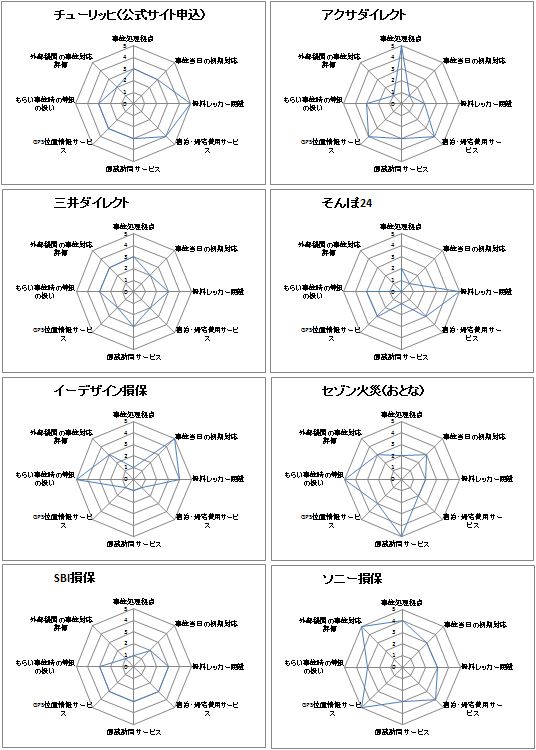

ダイレクト自動車保険各社の事故対応力の強み・弱みがわかるレーダーチャート

⇒自動車保険の事故対応力 レーダーチャートをみる

⇒自動車保険の事故対応力 レーダーチャートをみる

任意保険選びのおすすめページ

自動車保険を選ぶにあたって、不安なことや気になることは人それぞれ。まずはこちらのページからご覧いただくことをおすすめしたい。

実際に保険を使った人の評価・口コミ情報・ランキングを知りたい方

→ 事故対応力の外部調査ランキング

→ 事故対応の顧客満足度

ネット通販の任意保険の安さに不安を感じる方

興味はあるが何となく抵抗感がある方

→ 安い/格安自動車保険の理由

→ 事故対応は大手より弱いのでは?

ダイレクト自動車保険の加入を検討している方

→ 2018年ネット損保売上ランキング

→ 赤字の自動車保険会社はどこ?

→ 事故処理拠点数の比較

→ 自動車保険の総合評価レーダーチャート

自分で任意保険の補償プランを考えるのが面倒くさい方

一般的な補償内容が知りたい方

→ 筆者のおすすめ自動車保険プラン:一般的な補償プラン

任意保険の保険料の節約方法や節約術を知りたい方

→ 人身傷害保険の必要性

→ 車両保険の必要性・選び方

ネット通販型の事故対応体制が不安な方

→ 事故処理拠点数の比較

→ ロードサービス拠点数の比較

→ GPS位置情報通知サービスの比較

→ 面談訪問サービスの提供状況

一括見積比較サービスの使い方のコツを知りたい方

→ 一括見積もりサイトの賢い使い方

ファミリーバイク(原付バイク)をお持ちの方

→ ファミリーバイク特約の違い

東海地方、九州地方、東北地方、中国地方、四国、北海道などに事故処理拠点があるか気になる方

→ 事故処理拠点数の比較

→ 従業員数の比較

ちょっとイレギュラーな申込みができる保険会社を探している方

→ 明日から契約をスタートしたい場合につかえる比較サイト

→ 中断証明書が使えるダイレクト自動車保険一覧

→ 今の契約を中途解約してネット乗換できる会社

会社別のまとめとレビュー・おすすめポイント

ダイレクト自動車保険の会社別の評価、いい点と注意すべき点、そしてどんな人に向いているのかを解説をしてみた。

事故対応スペックやロードサービスのスペック比較、注目すべき補償内容などをご覧いただきたい。

【国内資本系】

→ ソニー損保の評価まとめ

→ イーデザイン損保の評価まとめ

→ おとなの自動車保険の評価まとめ

→ SBI損保の評価まとめ

→ 三井ダイレクトの評価まとめ

→ そんぽ24の評価まとめ

【外資系】

→ アクサダイレクトの評価まとめ

→ チューリッヒの評価まとめ

人気車種別の保険料の相場の比較

→ 新型プリウスの保険料実例

→ ダイハツタントの保険料実例

ダイレクト型自動車保険のメリット・デメリット(概要)

ネット通販型自動車保険のメリット

・代理店型と比べて保険料が安い(条件にもよるが)・毎年、いい条件の保険会社に気軽に乗換えられる

・間に代理店が入らないため、自分の要望をスピーディに保険会社に伝えられる

・社員は保険知識に詳しい(研修で均質化されている)

・毎年、いい条件の保険会社に気軽に乗換えられる

ネット通販型自動車保険のデメリット

・深夜の事故はその場で初期対応をしない(受付のみ)・申込手続を自分でやる必要がある(コールセンターのサポートは受けられる)

・契約手続のサポートは基本的に電話かメールなので、対面での相談は受けられない

損害保険と生命保険の違い

日本の保険会社は「生命保険会社」と「損害保険会社」に大別され、それぞれ事業免許が異なる。

ざっくりいうと、「生命保険」は、人の死亡や病気・ケガのときの保障に備えるもので、「損害保険」は、事故や災害によって発生した損害を補償する保険だ。

この「損害保険会社(略称「損保(そんぽ)」が扱う代表的な商品である自動車保険は、加入方法によって「ダイレクト型自動車保険」と「代理店型自動車保険」の2つに分類できる。

それぞれのメリット・デメリットがあるため、充分理解して加入することが重要だ。

→代理店型とダイレクト型の違いとよくある誤解

車両保険って必要?車両保険の必要性とは?

基本は車両保険はやはり必要。下取りに出したら査定がゼロになるくらい古い車なら車両保険は不要という人も多い、車両保険を25万円以上つけられるなら私はつけることを薦める。車両保険が25万円しかつけられなくても、ちょっとぶつけて修理費見込みが25万円を超えれば「全損」扱いになって25万円が支払われる。

査定ゼロのクルマなのでも、25万円あれば次の車の購入の足しになるからだ。

ネット損保の事故交渉力って大手より劣るの?

結論から言うと、ダイレクトの中にも事故対応の評価が低い会社は存在するし、事故対応の評価が高い会社も存在する。「ダイレクト=事故交渉力が弱い」とひとくくりにはできない。

ダイレクトは保険料の安さを実現するためには、人件費も抑える必要があり、東京海上日動や損保ジャパンのような代理店型の大手損保と比べると給与水準は低いといわれている。

低い給与水準では、精神的にきつい事故担当者にまともな人材が集まるとは思えない。

ダイレクトの中でも気持ち悪いほど保険料が安すぎる会社だと思ったら、外部調査機関の評価や口コミに注意すべきだ。

ダイレクト型自動車保険とは?

主にインターネットや電話を使って、自分自身で加入手続きをする自動車保険をいい、通販型自動車保険ともいう。基本的に、契約手続きに代理店を介さないため、中間コストをかけずに安い保険料を実現している。

代表的な保険会社は、ソニー損保、イーデザイン損保、セゾン自動車火災、三井ダイレクト、チューリッヒ、アクサダイレクトなどがある。

→ダイレクト型のデメリットとよくある誤解

代理店型自動車保険とは?

代理店型自動車保険とは、自動車ディーラーや修理工場が本業のついでに保険を販売している兼業代理店や、保険専業のプロ代理店を通じて加入する自動車保険をいい、対面型自動車保険ともいう。保険会社から委託を受けた代理店が契約手続の仲介をすることから、その中間コストが保険料に含まれる。

代表的な保険会社は、東京海上日動、損保ジャパン日本興亜、三井住友海上火災、あいおいニッセイ同和などがある。

そもそも「代理店型自動車保険」の代理店ってどんなものなのだろうか。

保険代理店とは、保険会社との委託契約によって、保険会社の代理人として保険を勧誘したり、商品説明したり、契約を締結する権限を持っているところである。

よく勘違いしがちだが、「代理店」の「代理」とは、自分(契約者)の代理ではなく、保険会社の代理というところがポイントだ。

このため、「自分が有利になるように保険会社と交渉してくれる」というようなことを過度に期待してはいけない。あくまでも、身近に契約手続や相談ができる保険会社側の出先機関のようなものと考えるべきだろう。

また、保険代理店には、保険専業の「プロ代理店」と、修理工場や自動車ディーラーなどが副業としてやっている「兼業代理店」がある。

どこの代理店で加入しても保険料は同じだが、代理店によって保険知識に差が大きく、しかもその違いは加入前にはわかりにくい。

ただ、代理店のサービスは「代理店手数料」という決して安くないコストを保険料の一部として払っているので、それに見合ったサービスが受けられるかどうかは気にしておくべきだろう。

→代理店型とダイレクト型のメリット・デメリット

(PR)